船用柴油机配件、船舶自动化设备一站式采购维修平台。www.ship023.com

未来10年中国发动机维修需求达482亿美元

未来10年,中国商用飞机机队将从2020年的4315架飞机增长到2029年的5970架飞机,年复合增长率为3.7%。 按不变美元计算,中国10年的飞机维修需求为1096亿美元。 预计发动机维修将占飞机维修需求的44%,未来10年中国发动机维修需求将达482亿美元。

1、航空发动机维修及航材成本结构

航空发动机维护(MRO)是指对航空发动机进行定期和不定期的检查、维护和修理工作。 飞机发动机的拆解、检查、修理、组装、测试等维护所产生的人工成本仅占总成本的15%,其余都是航空材料产生的。

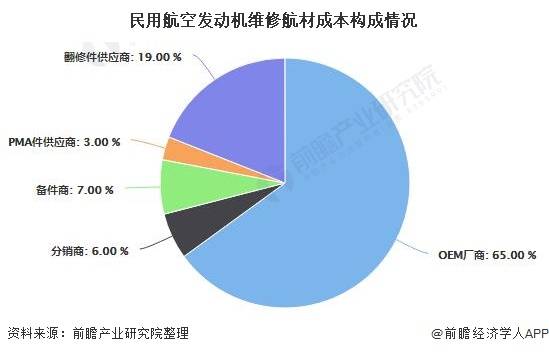

在民机发动机维修和航材成本中,OEM制造商占65%,分销商、备件经销商和PMA(零部件制造认证)零部件供应商分别占6%、7%和3%。

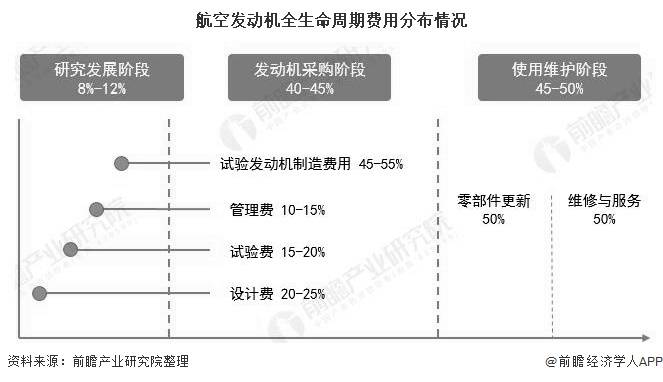

在航空发动机的整个生命周期中,除了购买发动机所支付的销售费用外船用柴油机,后期更换零件、维修、保养的费用也是巨大的。 在航空发动机的整个生命周期中,维护阶段约占成本的45-50%,与采购成本接近。 另外,发动机维修阶段的利润也比较高。

2、OEM厂商主导地位不断巩固

民航发动机维修市场的参与者主要包括主机厂制造商、航空公司、MRO服务商以及主机厂制造商与航空公司成立的合资企业。

为了降低运营成本,欧美发达国家的航空公司已逐步剥离机载设备、发动机和机身的维修业务。 一些规模较小、低成本的航空公司甚至将航线维护业务外包。 维修外包帮助航空维修企业实现规模经济和专业化分工。

航空发动机的维修技术技术要求高、资金投入大。 OEM厂商在市场上竞争优势明显,占据主导地位,市场份额超过50%。

目前,发动机主机厂已将“卖售后服务”和“卖产品”作为战略发展方向。 同时,他们正在推行“产品+服务”的市场模式,将两者包装、捆绑。 OEM厂商可以利用自己的产品努力增强用户的产品粘性,大大加强其在MRO市场的控制力和话语权中国飞机发动机厂商,有效限制独立维修商的市场空间,最大限度地发挥维修服务带来的高附加值潜力,以及独家享有产业链全球利润。

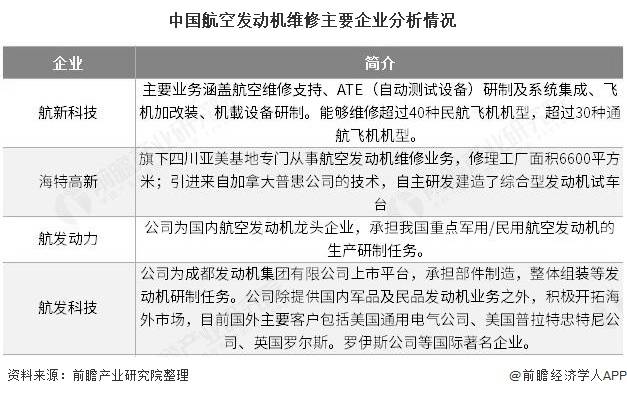

目前,我国航空发动机维修企业主要有航新科技、海特高科、航发动力、航发科技等。

民航发动机维修需求将持续增长

据《航空周刊》数据显示,未来10年中国飞机发动机厂商,全球商用机队将以年化2.8%的速度进一步发展,现役商用飞机数量从2019年的33,312架增长至2028年的42,679架。累计维护需求达8620亿美元。 其中,民用发动机维修市场年增长率将保持在6.5%。 到2028年,市场价值将接近400亿美元,10年内总额将超过3000亿美元,占航空维修市场的35%。 与2019年水平相比,提高5个百分点以上。

2020年,亚太地区将交付425架新飞机,亚太地区飞机维修需求将从2020年的180亿美元增长到2029年的265亿美元,复合年增长率为4.3% 。 2020 年,发动机维护将占飞机维护需求的 44%船舶电子与信息设备保养,即 79 亿美元。 2020年至2029年,亚太地区民航发动机维修需求为965亿美元。

未来10年,中国商用飞机机队将从2020年的4315架飞机增长到2029年的5970架飞机,年复合增长率为3.7%。 按不变美元计算,未来10年中国的飞机维修需求将达到1096亿美元。 预计发动机维修将占飞机维修需求的44%,未来10年中国发动机维修需求将达482亿美元。

上述数据来源及分析请参见前瞻产业研究院《中国航空发动机产业战略规划及企业战略咨询报告》。 同时,前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商等解决方案。

----------------------------

----------------------------

这是船舶柴油机配件采购平台。

微信客服

微信客服 微信公众号

微信公众号